Theo (Pháp Lý) – Thời gian qua, song hành với sự phát triển mạnh mẽ của công nghệ số là sự phát triển nhanh chóng của các dịch vụ ngân hàng hiện đại. Trước những diễn biến phức tạp do dịch bệnh Covid 19 gây ra, việc mua bán hàng hóa của người dân qua mạng xã hội, việc chuyển tiền, nhận tiền qua các tài khoản mở tại các ngân hàng ngày càng trở nên phổ biến. Trước tình hình đó, tội phạm công nghệ cao đã dễ dàng thực hiện hành vi lừa đảo chiếm đoạt tài sản của những người dân thiếu cảnh giác, thiếu kiến thức về các giao dịch chuyển khoản ngân hàng.

Bài viết sau đây của nhóm tác giả thạc sĩ Lại Sơn Tùng và thạc sĩ Trần Trung Hiếu phân tích một số thủ đoạn và đề xuất một số giải pháp phòng, chống tội phạm lừa đảo chiếm đoạt tài sản trên không gian mạng trong lĩnh vực ngân hàng trong thời gian tới.

Qua nghiên cứu và dựa trên cơ sở lý luận, thực tiễn đấu tranh phòng chống tội phạm lừa đảo chiếm đoạt tài sản trên không gian mạng trong lĩnh vực ngân hàng cho thấy, các đối tượng phạm tội sử dụng một số thủ đoạn phổ biến sau đây.

Người dân cần cảnh giác với thủ đoạn giả mạo tin nhắn dịch vụ tài chính ngân hàng của tội phạm công nghệ cao

Người dân cần cảnh giác với thủ đoạn giả mạo tin nhắn dịch vụ tài chính ngân hàng của tội phạm công nghệ cao

Một số thủ đoạn phổ biến

Thứ nhất, lợi dụng mạng xã hội để lừa đảo chiếm đoạt tài sản.

Trường hợp này, sau khi tìm hiểu kỹ thông tin của người bị hại, đối tượng phạm tội sẽ sử dụng tên và hình ảnh đại diện của người bị hại để lập tài khoản Zalo và mở tài khoản ngân hàng mạo danh bị hại nhằm mục đích lừa đảo chiếm đoạt tài sản, vay tiền bạn bè, người thân của người bị hại. Do tin tưởng vào thông tin, hình ảnh cá nhân, tài khoản trùng khớp với người bị hại nên bạn bè, người thân của người bị hại đã nhanh chóng chuyển tiền cho kẻ mạo danh mà không một chút do dự. Khi bị phát hiện, đối tượng lập tức chặn, xóa hoặc đổi tên tài khoản.

Thứ hai, giả mạo là cán bộ nhân viên ngân hàng để thực hiện hành vi lừa đảo chiếm đoạt tài sản. Cụ thể:

– Đối tượng sẽ tiếp cận, trao đổi, mời người bị hại cung cấp thông tin cá nhân như số thẻ, căn cước công dân, chứng minh nhân dân, sổ hộ khẩu… để hỗ trợ vay vốn, thanh lý hồ sơ cho vay, giới thiệu các gói vay hay tiền gửi hấp dẫn. Để tạo niềm tin với người bị hại, đối tượng giả mạo văn bản xác nhận có chữ ký lãnh đạo Ngân hàng gửi cho người bị hại để chứng minh người bị hại đã được giải ngân khoản vay, đủ điều kiện để nhận ưu đãi của Ngân hàng và yêu cầu người bị hại nộp trước một khoản tiền và hứa sẽ hoàn lại sau khi giải ngân hay nhận ưu đãi. Sau khi nhận được tiền, đối tượng cắt đứt mọi thông tin liên lạc với người bị hại nhằm mục đích chiếm đoạt tài sản.

– Đối tượng tiếp cận, tư vấn, yêu cầu người bị hại cung cấp hồ sơ để hỗ trợ vay vốn. Sau khi tiếp nhận hồ sơ, đối tượng thông báo người bị hại không đủ điều kiện vay vốn do có nợ xấu, yêu cầu đóng trước một khoản tiền để xóa nợ xấu. Sau khi nhận được tiền, đối tượng cũng sẽ cắt đứt toàn bộ liên lạc với người bị hại nhằm mục đích chiếm đoạt tài sản.

– Đối tượng tiếp cận, chào mời hỗ trợ người bị hại rút tiền mặt từ thẻ tín dụng, yêu cầu người bị hại cung cấp thông tin thẻ, đồng thời thông báo người bị hại sẽ nhận được một mã hợp đồng gửi đến số điện thoại (thực tế đây là mã OTP của giao dịch trừ tiền từ thẻ tín dụng). Nếu người bị hại cung cấp mã số này, đối tượng sẽ chiếm đoạt tiền qua các giao dịch thanh toán mua sắm online, ví điện tử…

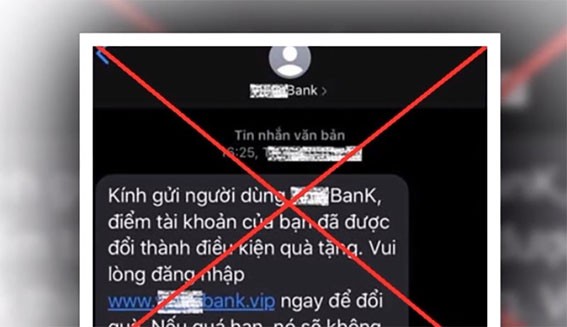

Thủ đoạn giả mạo trang web ngân hàng ngày càng tinh vi hơn nhằm chiếm đoạt tiền của khách hàng

Thủ đoạn giả mạo trang web ngân hàng ngày càng tinh vi hơn nhằm chiếm đoạt tiền của khách hàng

Thứ ba, giả mạo website, tin nhắn thương hiệu (SMS Brand name) của ngân hàng để lừa đảo chiếm đoạt tài sản. Trường hợp này, đối tượng sẽ gửi tin nhắn mạo danh Ngân hàng có chứa đường dẫn (link) giả mạo với nội dung thông báo nâng cấp hệ thống, trúng thưởng, xác thực tài khoản đang tiêu dùng ở nước ngoài, tài khoản đăng nhập ở vùng bất thường, tài khoản tạm ngừng dịch vụ… và yêu cầu người bị hại truy cập vào các website, đường link giả và làm theo các yêu cầu khác của đối tượng. Nếu người bị hại truy cập vào đường dẫn, cung cấp thông tin thì đối tượng sẽ dễ dàng chiếm đoạt tiền từ tài khoản của người bị hại.

Trên đây là một số thủ đoạn phổ biến của tội phạm lừa đảo chiếm đoạt tài sản trên không gian mạng trong lĩnh vực ngân hàng. Để tránh trở thành người bị hại trong các vụ việc lừa đảo chiếm đoạt tài sản trên không gian mạng trong lĩnh vực ngân hàng, mỗi người dân cần nêu cao tinh thần cảnh giác, nâng cao kiến thức về các giao dịch chuyển khoản ngân hàng và thực hiện tốt phương châm 4 nên và 4 không sau đây.

Những điều nên làm

Một là, luôn tìm hiểu kỹ thông tin điều khoản, dịch vụ, các quy định về lãi suất, phí, hạn mức trả nợ… trước khi quyết định vay tiền đồng thời lựa chọn các tổ chức tín dụng uy tín để tránh bị “mắc bẫy” vào hoạt động “tín dụng đen” sử dụng công nghệ cao ẩn danh dưới hình thức cho vay trực tuyến lãi suất cao.

Hai là, hết sức cảnh giác với các tin nhắn, cuộc gọi, email yêu cầu truy cập đường link trang web, đăng nhập, cung cấp thông tin tài khoản, thông tin cá nhân. Nắm bắt một cách chính xác những danh sách chính thống của các Website và Fanpage của từng ngân hàng nhằm tránh truy cập vào các Website hay Fanpage giả mạo.

Ba là, luôn xác thực người đề nghị thực hiện giao dịch khi nhận được yêu cầu chuyển tiền, nạp tiền (qua điện thoại hoặc trực tiếp). Cảnh giác với những yêu cầu chuyển tiền trên mạng xã hội, dù người yêu cầu tự xưng là người thân hay bạn bè.

Bốn là, thường xuyên thay đổi mật khẩu đăng nhập tài khoản internet banking, smartbanking và có biện pháp để quản lý, bảo mật các thông tin này.

Những điều tuyệt đối không làm

Một là, không cung cấp thông tin cá nhân như số chứng minh nhân dân, căn cước công dân, hộ khẩu, thông tin ngân hàng điện tử (tên đăng nhập, mật khẩu); thông tin xác thực giao dịch (các loại tin nhắn OTP/Smart OTP); thông tin về tài khoản ví liên kết (tên đăng nhập, mật khẩu) cho bất cứ ai, kể cả người tự xưng là công an, cơ quan điều tra, nhân viên ngân hàng… để tránh bị kẻ gian lấy cắp thông tin cá nhân và sử dụng trái phép; đồng thời tuyệt đối không chia sẻ các thông tin này lên mạng xã hội.

Hai là, không truy cập và thực hiện giao dịch trên các website lạ nhận được qua điện thoại, tin nhắn hay email.

Ba là, không lưu tự động thông tin đăng nhập Ngân hàng điện tử trên bất cứ máy tính và trình duyệt web nào.

Bốn là, không đưa thông tin giao dịch lên mạng, đặc biệt là những giao dịch mua bán trực tuyến./.

ThS. Lại Sơn Tùng và ThS. Trần Trung Hiếu

(Học viện Cảnh sát Nhân dân)

Nguồn bài viết: https://phaply.net.vn/nhan-dien-thu-doan-cua-toi-pham-lua-dao-chiem-doat-tai-san-tren-khong-gian-mang-trong-linh-vuc-ngan-hang-a255009.html